Todas las Partes de Medicare y qué cubre cada una

En este artículo...

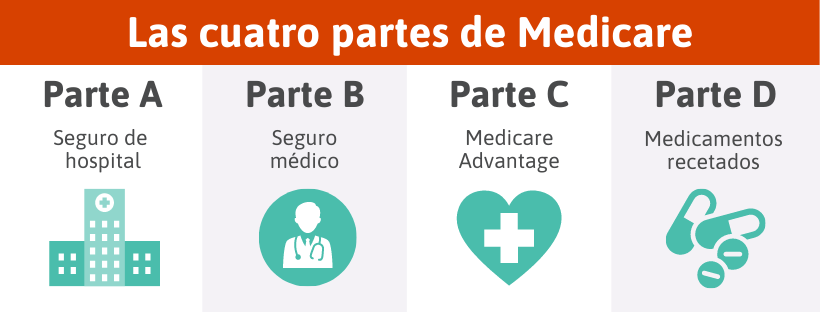

Medicare incluye diferentes partes para ayudar a cubrir tus necesidades de salud. Medicare Original (Parte A y Parte B) es administrado por el gobierno federal e incluye cobertura médica y hospitalaria. Medicare Advantage (Parte C) es ofrecido por compañías de seguros privadas y brinda una forma alternativa para recibir tu cobertura de Medicare. La Parte D ayuda a cubrir el costo de los medicamentos recetados a través de planes privados.

Medicare es un programa federal de seguro médico para personas mayores de 65 años, así como para ciertas personas menores de 65 años que califican debido a una discapacidad o una afección médica a largo plazo. Establecido en 1965, el programa es administrado por el gobierno federal a través de agencias como la Administración del Seguro Social y los Centros de Servicios de Medicare y Medicaid (CMS). Medicare está disponible para los ciudadanos estadounidenses y los residentes permanentes legales que hayan vivido en el país durante al menos cinco años consecutivos.

Medicare incluye diferentes partes para ayudar a cubrir tus necesidades de salud. Medicare Original (Parte A y Parte B) es administrado por el gobierno federal e incluye cobertura hospitalaria y médica. Medicare Advantage (Parte C) es ofrecido por compañías de seguros privadas y proporciona una forma alternativa de recibir tu cobertura de Medicare. La Parte D ayuda a cubrir el costo de los medicamentos recetados a través de planes privados.

Parte A

La Parte A es el primer componente de Medicare Original. Este plan cubre la mayoría de los costos de atención hospitalaria y al paciente.

¿Qué cubre la Parte A?

La Parte A de Medicare incluye cobertura para la mayoría de los servicios para pacientes hospitalizados, entre ellos:

- Atención hospitalaria para pacientes hospitalizados

- Atención en centros de enfermería especializada

- Atención a corto plazo en un centro de cuidados intensivos, pero no atención a largo plazo ni en residencias de ancianos

- Servicios de cuidados paliativos

- Asistencia médica en el hogar

La Parte A puede cubrir los costos hospitalarios si ingresas en un hospital por orden médica, el hospital acepta Original Medicare y la administración del hospital aprueba tu admisión.

La Parte A de Medicare acepta todos los siguientes centros para la atención hospitalaria con hospitalización y, por lo tanto, son elegibles para la cobertura:

- Hospitales de cuidados intensivos

- Hospitales de cuidados a largo plazo

- Hospitales de cuidados de emergencia

- Centros de rehabilitación para pacientes hospitalizados

- Centros psiquiátricos para pacientes hospitalizados

- Atención hospitalaria como parte de un estudio clínico aprobado

Durante tu estadía en una de las instalaciones anteriores, los beneficios cubiertos por la Parte A incluyen los costos diarios de la atención hospitalaria más algunos costos adicionales relacionados con tu atención como paciente. Estos incluyen:

- Habitaciones compartidas y semiprivadas

- Servicio de comidas, incluidos menús especiales, dietas y aperitivos

- Servicios de enfermería

- Medicamentos administrados como parte de su tratamiento habitual

- Servicios médicos, suministros y otros costos incidentales incurridos como parte de tu estadía

¿Cuánto cuesta la Parte A?

La mayoría de los beneficiarios de Medicare pueden disfrutar de los beneficios de la Parte A sin pagar una prima mensual, siempre y cuando tengan 65 años o más y hayan contribuido al Seguro Social durante al menos 40 trimestres, o 10 años, antes de ser elegibles para Medicare.

Si no has trabajado el tiempo suficiente para calificar para la Parte A sin pagar primas, tu prima de la Parte A podría ser de $311 o $565 al mes en 20261, dependiendo de cuánto tiempo hayas trabajado y pagado impuestos de Medicare.

Aunque la Parte A no cobra una prima mensual a la mayoría de los beneficiarios, el plan deja muchos gastos sin cubrir. Los beneficiarios de la Parte A suelen tener un deducible por cada periodo de beneficios, que en 2026 era de $1,736.1

El deducible de la Parte A no es anual, y tú podrías enfrentar más de un periodo de beneficios en un solo año calendario. El periodo de beneficios al que se aplica el deducible de la Parte A comienza cuando te ingresan para recibir atención hospitalaria durante 60 días consecutivos.

Además del deducible, la Parte A tiene un requisito de coseguro.

Durante los primeros 60 días de tratamiento, se cobrará $0 dólares de coseguro.

Desde el día 61 al 90, el gasto aumenta a $434 por día para el periodo de beneficios 2026.

A partir del día 91, el gasto es de $868 por día durante un máximo de 60 días de tu reserva vitalicia en 2026.1

Además de estos servicios, tu médico puede recetarte un tratamiento que no esté cubierto automáticamente por tus beneficios de Medicare. Esto es particularmente probable durante una hospitalización.

Parte B

La Parte B es el segundo componente de Medicare Original.

La cobertura de la Parte B se centra en los servicios médicos y ambulatorios. Las visitas al consultorio del médico, las visitas a domicilio y los servicios de ambulancia suelen estar cubiertos por la Parte B.

¿Qué cubre la Parte B?

La Parte B normalmente cubre los costos de:

- Servicios y suministros médicamente necesarios para diagnosticar o tratar una afección médica. Esto incluye pruebas de diagnóstico en muchos casos, así como equipo médico duradero (DME) y otros suministros médicos.

- Servicios preventivos, incluidos chequeos de rutina y visitas de diagnóstico al consultorio. En la mayoría de los casos, la atención preventiva es gratuita en el momento del servicio si el proveedor acepta la asignación de Medicare.

- Medicamentos ambulatorios limitados. Estos incluyen algunas vacunas, antibióticos intravenosos y otros medicamentos recetados que generalmente se dispensan en un entorno clínico. La Parte B no cubre el pago de los medicamentos dispensados en farmacias.

- Asistencia médica mental limitada, incluidos los servicios de rehabilitación de drogas y alcohol sin hospitalización y la observación clínica ambulatoria.

- Transporte médico de emergencia y no urgente, siempre que el transporte no urgente sea prestado por un servicio de ambulancia BLS/ALS/Critical Care que acepte Medicare y que el transporte haya sido autorizado por un médico como médicamente necesario.

- Ciertas investigaciones clínicas, como ensayos con medicamentos experimentales e investigaciones sobre enfermedades. Esto puede incluir la investigación sobre el Alzheimer y ciertas terapias experimentales para la demencia.

¿Cuánto cuesta la Parte B?

La cobertura de la Parte B tiene un costo mensual para todos los beneficiarios. El Congreso establece las primas, deducibles y copagos de la Parte B de Medicare cada año como parte de su ajuste anual a la Ley del Seguro Social.

En 2026, la prima mensual estándar para la Parte B era de $202.90. Esto supone un aumento de $17,9 dólares al mes con respecto a la cantidad de 2026.1

Las primas de la Parte B a menudo se deducen de los cheques de pensión de jubilación. Si recibes beneficios de jubilación del Seguro Social, la Junta de Jubilación Ferroviaria o la Oficina de Administración de Personal, es probable que tus primas de la Parte B se deduzcan de esta manera.

Para los beneficiarios que no reciben beneficios de jubilación de ninguna de estas instituciones, la Administración del Seguro Social puede enviar una factura mensual por los costos de las primas de la Parte B.

Además de la prima, los beneficiarios también deben pagar el deducible anual de la Parte B, que en 2026 era de $283, $26 más que en 2026.1

Después de comunicar el deducible anual, los beneficiarios suelen pagar el 20 % de los costos del servicio, y el 80 % restante lo cubre Medicare.

Medicare Advantage (Parte C)

La Parte C no forma parte de Medicare Original, sino que es un método alternativo de prestación de servicios.2

La Parte C, también conocida como Medicare Advantage, es un servicio ofrecido por compañías de seguros privadas que están autorizadas a facturar a la Administración del Seguro Social en nombre de los beneficiarios.

En esencia, los planes de Medicare Advantage combinan la cobertura de Medicare Original del beneficiario con un plan ofrecido por aseguradoras privadas que es reembolsado por el programa federal Medicare para cubrir al beneficiario.

¿Qué cubre Medicare Advantage?

Por ley, todos los planes autorizados de la Parte C deben incluir los mismos beneficios que las Partes A y B de Medicare, aunque muchos pueden agregar coberturas adicionales para ampliar las opciones de salud para las personas mayores, como atención dental, oftalmológica o auditiva de rutina, así como medicamentos recetados.

¿Cuánto cuesta un plan de Medicare Advantage?

Los beneficiarios de Medicare que eligen Medicare Advantage (Parte C) pagan una sola prima mensual por ambas partes de su cobertura, atención hospitalaria y ambulatoria, lo que puede ayudar a agilizar la prestación de la atención médica y reducir la confusión de pagar múltiples primas.

En algunas partes del país, los beneficiarios pagan primas mensuales accesibles o de $0 por su plan de Medicare Advantage, pero aún deben pagar sus primas mensuales de la Parte B.

¿Qué tipos de planes de Medicare Advantage hay disponibles?

Los planes de la Parte C también varían ampliamente en la forma en que brindan atención médica a los beneficiarios.

Aunque los detalles varían según el plan, los beneficios del plan de Medicare Advantage se proporcionan de una de estas cuatro maneras:

HMO

La mayoría de los planes Medicare Advantage están estructurados como Organizaciones para el Mantenimiento de la Salud, o HMO3. Las HMO proporcionan tanto cobertura de seguro como servicios cubiertos a través de un sistema de salud.

En un plan HMO, los beneficiarios reciben la mayor parte de su atención médica de proveedores de la red en el mismo estado. La mayoría de los beneficiarios tienen un médico de atención primaria que es responsable de su atención médica y cuya aprobación suele ser necesaria para las visitas a especialistas o las pruebas de diagnóstico especiales.

Es posible recibir atención médica fuera de la red de proveedores de la HMO, pero es posible que los beneficiarios del plan tengan que pagar una gran parte de los costos e incluso el 100 % del costo de la atención médica fuera de la red.

PPO

Las organizaciones de proveedores preferidos4 (PPO) son similares a las HMO en algunos aspectos, pero funcionan con mucha más flexibilidad. Los planes PPO funcionan como redes de proveedores médicos que han aceptado todos los términos y la estructura de precios del plan.

Por lo general, los beneficiarios son libres de buscar a los profesionales con los que se sientan cómodos dentro de esta red de proveedores independientes. Las visitas a especialistas y las pruebas adicionales a menudo se pueden realizar sin aprobación previa, y puede ser un poco más fácil obtener atención médica fuera de la red elegida.

Muchas PPO pagan parte o la totalidad de los costos de la atención de emergencia, independientemente de dónde se obtenga, y los planes suelen tener una disposición para los beneficiarios que necesitan atención que no es de emergencia mientras viajan en un área que no está cubierta por la red. La atención médica fuera de la red suele costar más que la atención recibida como parte de la red del plan.

PFFS

Los planes privados de pago por servicio (PFFS)5 están diseñados para ser flexibles.

Con la cobertura PFFS, los beneficiarios son libres de buscar sus propios proveedores, aunque la póliza solo cubre los hospitales y profesionales que aceptan las tarifas indicadas en la póliza.

En el caso de la atención médica prestada por un proveedor aprobado, los costos en el punto de servicio se pagan igual que con cualquier otro seguro médico. Por los servicios prestados por un profesional que no pertenece al plan, es posible que algunos beneficiarios tengan que pagar parte o incluso la totalidad de los costos en que incurran.

SNP

Los planes para necesidades especiales (SNP)6 son programas de Medicare Advantage que se han adaptado para satisfacer las necesidades de beneficiarios específicos, como personas a las que se les ha diagnosticado una afección crónica que califica y que necesitan atención especializada, o beneficiarios que son elegibles tanto para Medicare como para Medicaid.

La flexibilidad es mínima en la mayoría de los SNP, que a menudo cuentan con proveedores específicos para prestar la atención médica. La atención especializada para personas mayores con diabetes, VIH, limitaciones por accidente cerebrovascular u otras discapacidades puede ser muy costosa, pero la atención personalizada que ofrece un SNP típico puede reducir los gastos en comparación con un plan genérico de Medicare Advantage.

Una excepción a este modelo de SNP es la enfermedad renal en fase terminal. Por ley, todos los beneficiarios de Medicare con esta afección están cubiertos directamente por la Parte A de Medicare Original, independientemente de su edad.

Los beneficiarios que califican tanto para Medicare como para Medicaid pueden disfrutar de lo que se conoce como “doble elegibilidad”. Estos beneficiarios tienen la oportunidad de inscribirse en un tipo de SNP llamado D-SNP.

Plan de medicamentos recetados (Parte D)

La Parte D es una cobertura opcional para medicamentos bajo Medicare.7 Los planes de la Parte D ofrecen cobertura para medicamentos recetados, lo que ayuda a los beneficiarios a mantener su régimen de medicación habitual y a hacer frente a los gastos repentinos de una nueva receta.

Con pocas excepciones, los planes de la Parte D de Medicare se ofrecen a través de una red aprobada de proveedores de seguros que están autorizados a ofrecer beneficios de medicamentos recetados a los beneficiarios de Medicare.

Los proveedores pueden incorporar cierta flexibilidad en la cobertura que ofrecen, aunque todos los proveedores autorizados deben cumplir con ciertos estándares mínimos en cuanto a gastos, salud y cobertura.

Si no aprovechas el Periodo de inscripción inicial y no te inscribes en un plan de medicamentos recetados de Medicare ni tienes una cobertura acreditable, es posible que tengas que pagar una multa por inscripción tardía. Es posible que tengas que pagar esta multa mientras tengas el plan.

¿Cuánto cuesta la Parte D?

La cobertura de medicamentos recetados que ofrece la Parte D se divide en niveles para fines de precios y seguimiento. Los medicamentos disponibles, su costo y la forma de pago varían según el nivel al que esté asignado un medicamento en particular.

Estos niveles forman parte del formulario del plan de la Parte D, que es la lista de medicamentos cubiertos por el plan. Los formularios de medicamentos pueden variar de un plan de la Parte D de Medicare a otro.

En general, estos son los niveles de la Parte D:

Nivel 1: Genéricos preferidos

Este es el nivel menos costoso de medicamentos recetados que los planes de Medicare pueden cubrir. Los medicamentos genéricos de esta clase tienen patentes vencidas y se pueden comprar al por mayor a proveedores preferidos, lo que reduce el costo por unidad.

Nivel 2: Genéricos

Los medicamentos genéricos no preferidos a veces son un poco más caros que los genéricos preferidos, aunque no siempre es así. El precio de los medicamentos del nivel 2 varía según la ubicación y el plan.

Nivel 3: Marcas preferidas

Los medicamentos de marca del nivel 3 son lo suficientemente nuevos como para seguir estando cubiertos por la patente del fabricante, por lo que suelen ser más caros que los genéricos equivalentes. Los proveedores de medicamentos de este nivel siguen siendo proveedores preferidos, por lo que es posible que puedas obtener una tarifa con descuento.

Nivel 4: Marcas no preferidas

Los medicamentos nuevos y poco comunes de proveedores no preferidos pertenecen al nivel 4. Los precios en esta categoría pueden ser elevados y no todos los planes cubren todos los medicamentos.

Nivel 5: Especializados y experimentales

El nivel especializado es una categorización no oficial para cada medicamento nuevo, experimental o difícil de administrar. Es posible que los medicamentos de este nivel no hayan sido probados o que requieran un control estricto para su administración segura.

Muchos planes de Medicare Advantage (Parte C) incluyen la cobertura de medicamentos recetados como parte de su cobertura regular. Es muy importante que los beneficiarios de estos planes verifiquen si su plan de la Parte C incluye esta cobertura. Los beneficiarios que estén inscritos en un plan de Medicare Advantage sin esta cobertura pueden agregar un plan de la Parte D a su paquete de seguro médico, siempre que se inscriban en Medicare durante ciertos periodos específicos.

Los costos de la Parte D varían según el lugar donde vivas y la compañía de seguros que ofrece el plan, pero tienen un límite máximo que es el deducible anual. En 2026, este límite era de $615 por año.8 Los planes autorizados de la Parte D pueden cobrar menos de esta cantidad como deducible, y algunos no tienen deducible alguno.

¿Quién tiene derecho a Medicare?

Los beneficios de Medicare se administran a través de la Administración del Seguro Social y están disponibles para todos los beneficiarios que cumplen con los criterios de elegibilidad para este programa.

Para inscribirte en Medicare Original, los solicitantes deben ser ciudadanos estadounidenses o residentes permanentes legales y tener 65 años de edad o más.9 Si tienes menos de 65 años, podrías calificar para Medicare si tienes una discapacidad o una enfermedad que califica, como esclerosis lateral amiotrófica (ELA) o enfermedad renal en etapa terminal (ESRD).

Aunque las solicitudes pueden presentarse hasta tres meses antes del mes en que el beneficiario cumple 65 años, los beneficios generalmente comienzan el primer día del primer mes de elegibilidad.

Todos los beneficiarios que hayan comunicado la edad mínima y cumplan con los demás criterios de elegibilidad serán elegibles para la cobertura de Medicare, aunque es posible que deban pagar una prima por la cobertura de la Parte A. Esta prima no se cobrará en su totalidad a los beneficiarios con suficiente historial laboral. Por lo general, se requiere una prima mensual para la Parte B, que cubre servicios esenciales como la atención preventiva y el tratamiento ambulatorio. Sin embargo, algunos beneficiarios pueden calificar para recibir ayuda para pagar este costo.

Según Medicare.gov, la mayoría de los beneficiarios de la Parte A no pagan ninguna prima mensual porque han trabajado durante al menos 10 años o 40 trimestres y han pagado los impuestos del Seguro Social a través de deducciones de su nómina.

Los beneficiarios de Medicare pueden solicitar la cobertura de la Parte D hasta 3 meses antes de que comience su elegibilidad para Medicare, a fin de disponer de más tiempo para la tramitación y evitar interrupciones en la atención de salud.10

Los beneficiarios de Medicare son elegibles para la Parte C de Medicare, también conocida como planes de Medicare Advantage, si ya son elegibles y están inscritos en Medicare Original.